Você sabe quanto você REALMENTE paga quando faz um empréstimo ou financiamento?

No vídeo de hoje eu apresento o conceito de Custo Efetivo Total, que representa a taxa REAL que você paga em qualquer operação de crédito.

Você sabe quanto realmente paga para o Banco ao fazer um empréstimo ou financiamento?

O Custo Efetivo Total (CET) é a taxa que corresponde a todos os encargos e despesas incidentes sobre operações de crédito. As instituições financeiras são obrigadas a informar o CET antes da contratação de qualquer operação de crédito. É muito importante que o cliente exija e leia atentamente os dados constantes no CET, para verificar o que está contratando e se está pagando alguma taxa além dos juros e IOF.

É muito comum algumas financeiras embutirem em operações de empréstimos algumas taxas além de seguros sem o consentimento do cliente, fazendo com isso aumentar significativamente o Custo efetivo total do crédito.

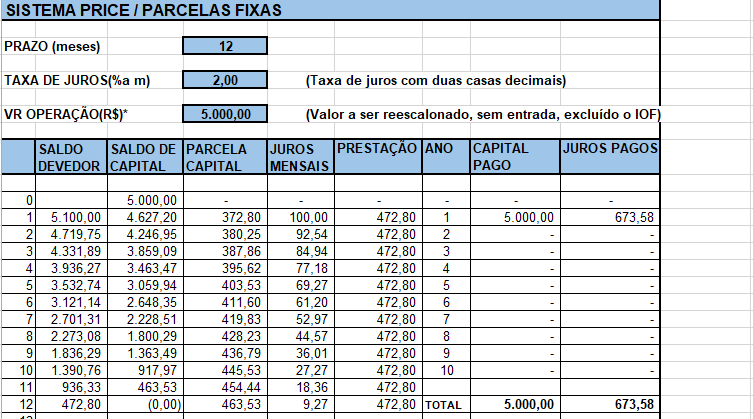

Exemplo 1 (taxas descontadas no ato da contratação)

Valor do crédito: R$ 1000,00

Tx. Juros mensal: 1,5%

Prazo: 6 meses

Parcela: R$ 175,53

IOF: R$ 10,00 (valor citado como exemplo, não representa o valor real de IOF).

Seguro: R$ 15,00

Valor financiado: R$ 975,00 (valor do crédito – tributos/taxas descontadas).

Custo efetivo total: 2,25% ou 30,60% a.a.

Cálculo do CET na HP: 975,00 CHS PV, 6 n, 175,53 PMT, i

Exemplo 2 (taxas financiadas)

Valor do crédito R$ 1000,00

Tx. Juros mensal: 1,5%

Prazo: 6 meses

Parcela: R$ 179,91

IOF: R$ 10,00 (valor citado como exemplo, não representa o valor real de IOF).

Seguro: R$ 15,00

Valor financiado: R$ 1025,00 (valor liberado + taxas somadas)

.

Custo efetivo total: 2,23% a.m. ou 30,30% a.a.

Custo efetivo na calculadora HP 12 C: 1000,00 CHS PV, 179,91 PMT, 6 N, i

.

É essencial comparar o CET entre diversos bancos antes de optar por um deles. Não basta comparar apenas taxas de juros, pois um banco pode cobrar taxas que outro não cobra e isso influencia no tanto que você irá pagar ao final do prazo.

Caso o acesso ao CET não seja fácil, compare o valor da parcela no mesmo prazo. É muito comum uma instituição falar que tem taxa menor que outra e ao calcular o empréstimo o valor da parcela fica maior (ou seja, a taxa final é maior, o CET é maior).